ドバイに法人を設立し、事業を展開している日本の親会社が、UAE子会社の利益を配当として日本に還流させたいと考えたときに、まず気になるのが「どのくらいの税金がかかるのか」という点ではないでしょうか。実は、UAE子会社からの配当は、日本の税制上極めて有利な扱いを受けており、適切に活用することで大幅な税負担の軽減が可能です。

本記事では、なぜUAE子会社からの配当が税制上有利なのか、その理由と具体的な仕組みについて詳しく解説いたします。

UAE法人税における源泉徴収がない点が大きなメリット

UAE子会社から日本親会社に対して配当を支払う場合、最初に注目すべき特徴はUAE側では配当に対する源泉徴収税が一切発生しないという点です。これは多くの国と異なる、極めて重要な特徴となります。

例えば日本の場合は、日本法人が外国法人に対して配当を支払う際には、支払額に対して20.42%の源泉徴収税が強制的に発生します。同じく多くのアジア各国でも、配当に対する10%から20%程度の源泉徴収税が課されるのが一般的です。

図1:主要国の税制比較 ー 配当に対する源泉徴収税率の違い

これに対してUAEでは、UAE法人から外国法人への配当支払いに対する源泉徴収税は存在しません。つまり、UAE子会社で100万ディルハムの利益が出た場合、その全額を配当として日本親会社に送金することが可能であり、UAE側では追加の税負担がないということになります。

これは、国際的な取引における配当送金の効率性という観点から、極めて優れた特徴といえるでしょう。

UAE法人税は9%に抑えられている

次に、UAE子会社が負担する法人税そのものについて確認しておきましょう。UAEでは2023年6月から法人税が導入されましたが、その税率は年間の課税所得が375,000ディルハムを超える場合、わずか9%に設定されています。

📌 ポイント: この9%という税率は、世界的に見ても極めて低い水準です。日本の法人実効税率が約30%であることと比較すると、その差は一目瞭然です。UAE法人で稼得した利益に対しては、日本で稼得した場合の約3分の1の税負担で済むということになります。

| 国・地域 | 法人税率 | 備考 |

|---|---|---|

| UAE(ドバイ) | 9% | 年間課税所得375,000ディルハム超 |

| 日本 | 約30% | 法人実効税率(国税+地方税) |

| シンガポール | 17% | 標準法人税率 |

| 香港 | 16.5% | 標準法人税率 |

| 米国 | 21% | 連邦法人税率 |

また、注目すべき点として、UAE側では配当前の利益に対してこの9%が課されるのであり、配当を支払ったからといって追加の税負担が生じることはありません。つまり、配当支払い前の利益段階での税負担が確定し、その後の配当送金には追加税が発生しないのです。

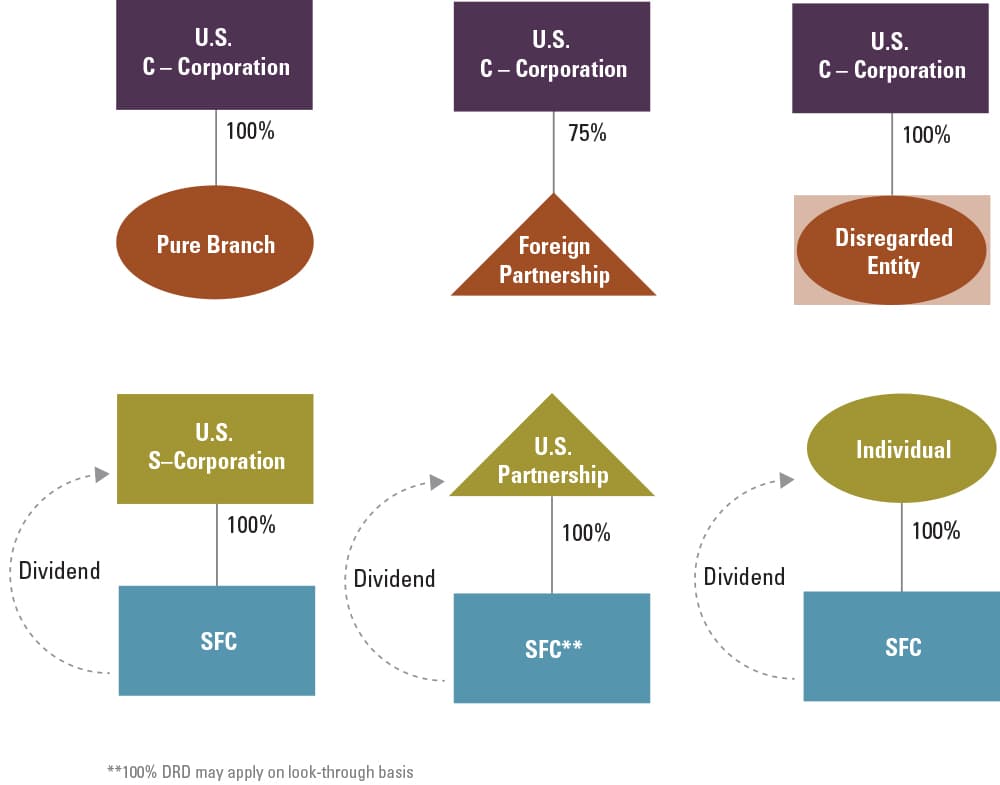

日本における海外子会社配当益金不算入制度が極めて優遇されている

UAE子会社からの配当を受け取った日本親会社は、日本で益金不算入制度の適用を受けることが可能です。この制度こそが、UAE配当を極めて有利にしている最大の理由です。

外国子会社配当益金不算入制度とは、一定の要件を満たした外国子会社から受け取る配当金の額のうち、その95%相当額を日本の法人税の計算上、益金に算入しない(すなわち非課税にする)制度です。言い換えると、受け取った配当金の5%部分についてのみ日本で課税されるということになります。

図2:外国配当益金不算入制度のイメージ図

制度の適用要件

この制度が適用される要件は、次の2つです。

- 保有比率要件:日本親会社が当該外国子会社の発行済株式等の25%以上を保有していること

- 保有期間要件:その保有期間が配当の支払義務が確定する日以前6カ月以上継続していること

UAE子会社を設立して事業を展開している多くのケースでは、この要件を満たす可能性が高いといえます。

この制度が導入された背景には、外国子会社で既に支払われた現地の法人税との二重課税を排除しようという政策判断があります。つまり、UAE側で9%の法人税が課されている利益に対して、日本でも同じように30%の税率で課税するのは不合理であるという考え方です。そのため、95%を非課税にすることで、実質的には現地での法人税負担で完結させるという仕組みになっているのです。

実際の見込税率を計算してみると

ここまでのポイントを整理して、実際にどのくらいの見込税率になるのか、具体例で確認してみましょう。

前提条件

| 項目 | 金額 |

|---|---|

| UAE子会社の税引前利益 | 1,000万ディルハム(約4億円※1ディルハム=約40円) |

| UAE法人税率 | 9% |

| 配当支払い時のUAE側源泉徴収税 | 0% |

| 日本親会社の法人実効税率 | 約30% |

| 益金不算入制度の非課税割合 | 95% |

UAE子会社での税負担計算

まず、UAE子会社での税負担を計算します。税引前利益1,000万ディルハムに対して、9%の法人税が課されます。

UAE法人税 = 1,000万ディルハム × 9% = 90万ディルハム

したがって、UAE子会社の税後利益は以下の通りです。

税後利益 = 1,000万ディルハム − 90万ディルハム = 910万ディルハム

これが配当として日本親会社に送金されます。UAE側では源泉徴収税がないため、910万ディルハム(約36.4億円)が日本に送金されることになります。

日本親会社での税負担計算

次に、日本親会社での税負担を計算します。受け取った配当910万ディルハムのうち、95%が益金不算入になります。

益金不算入額 = 910万ディルハム × 95% = 864.5万ディルハム

課税対象額 = 910万ディルハム − 864.5万ディルハム = 45.5万ディルハム

この45.5万ディルハムのみが日本親会社の所得に算入されます。仮にこれが親会社の唯一の収入であり、法人実効税率が約30%だとすると、日本での法人税は以下の通りになります。

日本での法人税 = 45.5万ディルハム × 30% = 13.65万ディルハム

グループ全体の実効税率

グループ全体の税負担合算:UAE側の法人税90万ディルハム + 日本側の法人税13.65万ディルハム = 合計約103.65万ディルハム

実効税率:103.65万ディルハム ÷ 1,000万ディルハム = 約10.37%

図3:UAE子会社配当の実効税率構造

これは、もしも同じ利益を日本国内で稼得していた場合の30%という法人実効税率と比較して、わずか3分の1程度に圧縮されることを意味します。このように、UAE子会社からの配当は、極めて効率的な利益還流のメカニズムといえるでしょう。

⚠️ 重要な注意: この計算は前提条件に基づいているため、実際の税負担は個別の状況により異なる可能性があります。特に、税務上の変更や個別の事情がある場合は、必ず税務専門家に相談してください。

租税条約による還元要件を確認しておく

日本とUAEの間には租税条約が締結されており、2014年12月に発効しています。この租税条約により、配当に対する源泉徴収税の軽減を受けることが可能です。

租税条約に基づくと、日本親会社がUAE子会社からの配当に対して、一定の要件を満たす場合は、より低い源泉徴収税率が適用される可能性があります。ただしUAE側ではそもそも源泉徴収税が0%であるため、この点は実務上は特に大きな影響はありません。

むしろ、益金不算入制度や外国税額控除といった日本側の税制メリットの方が、実務上重要になります。

益金不算入制度と外国税額控除の関係

ここで注意が必要な点として、益金不算入制度を適用する場合、外国税額控除の適用を受けることはできないという点があります。これは、制度設計上、現地の法人税負担で完結させることを想定しているためです。

仮にUAE側で支払った法人税に対して、日本側でさらに外国税額控除を受けようとすると、制度の適用に矛盾が生じてしまいます。そのため、益金不算入制度の適用を受ける場合は、外国税額控除の適用は受けられないという仕組みになっています。

実務的には、このいずれかの制度を選択する際に、どちらがより節税効果が高いかを個別に判断する必要があります。ただし、UAE法人税率が9%と日本の30%より大幅に低いため、ほとんどのケースでは益金不算入制度を適用した方が有利になります。

タックスヘイブン対策税制の対象になっていないか確認が必須

⚠️ 重要な注意: UAE子会社からの配当が税制上有利であることは確かですが、ここで重要な注意点があります。それは、タックスヘイブン対策税制(外国子会社合算税制)の対象になっていないかという点です。

UAE法人税率が9%という低さであるため、理論上はタックスヘイブン対策税制の対象になる可能性があります。ただし、実際に事業実態を持ち、現地で従業員を雇用し、オフィスを借りて営業活動を行っているような会社であれば、この制度の対象外となる可能性が高いです。

一方、ただ形式的にUAE法人を設立しただけで、実質的な事業活動がない場合、あるいは事業実態が極めて限定的である場合は、特定外国関係会社として全所得が日本で合算課税されてしまう可能性があります。この場合、配当のメリットが失われてしまいます。

したがって、UAE子会社を設立する際には、単なる租税回避目的ではなく、実際のビジネス目的があり、適切な事業実態を備えていることが極めて重要になります。

配当受け取りの際の実務上の注意点

UAE子会社から配当を受け取る際には、いくつかの実務上の注意点があります。

必須確認事項

| 確認事項 | 詳細 | 対応 |

|---|---|---|

| 保有要件確認 | 25%以上保有&6ヶ月以上継続 | 要件未充足なら配当全額課税 |

| 書類作成 | 配当議事録・関連書類 | 税務調査対応に必須 |

| 法人税申告 | UAE側での納税確認 | 配当前に完了が重要 |

まず、益金不算入制度の適用要件である25%以上の保有と6カ月以上の保有期間を満たしているかを確認する必要があります。この要件を満たさない場合は、配当金の全額が日本で課税されてしまい、二重課税が生じる可能性があります。

次に、UAE側での配当支払いに際して、配当議事録やその他の関連書類を適切に作成・保管しておく必要があります。これは、日本の税務当局から質問があった場合に、配当が適切に支払われたことを証明するために必要となります。

また、配当支払いの前に、UAE側での法人税申告と納税が完了していることも重要です。配当前の利益に対する法人税がきちんと支払われていないと、後々税務当局から指摘される可能性があります。

結論

UAE子会社からの配当は、日本の税制上極めて有利な取り扱いを受けています。その最大の理由は、UAE側では配当に対する源泉徴収税が0%であり、かつ日本側では受け取った配当の95%が益金不算入となるためです。

結果として、グループ全体での実効税率は約10%程度に抑えられ、日本国内での事業のみの場合と比較して、約3分の1の税負担で済みます。

ただし、この制度の適用には、25%以上の保有と6カ月以上の保有継続といった要件があり、また、タックスヘイブン対策税制の対象にならないよう、実際の事業実態を備えている必要があります。

UAE配当の税制上のメリットを最大限に活かすためには、事前に十分な検討と準備が不可欠です。ドバイでのビジネス展開を検討されている方、あるいは既にUAE子会社からの配当受け取りを予定されている方で、税務上の最適化について不安がある場合は、専門家に相談することをお勧めします。

当事務所でも、UAE配当に関する税務相談を承っております。

オーナー様の個別の状況に応じて、最適な配当戦略とタックスプランニングをご提案させていただきます。

お気軽にお問い合わせください。