近年、中東ドバイへの進出やビジネス展開を検討される方が増えています。ドバイを含むUAE(アラブ首長国連邦)は、長らく「タックスフリーの国」として知られてきましたが、2023年6月に法人税が導入されるなど、税制は大きく変化しています。

一方で、日本と比較すると依然として税負担が大幅に軽いことは事実であり、両国の税制の違いを正確に理解することは、海外進出を検討するうえで非常に重要です。

この記事では、日本とUAEの税制を法人税、消費税(VAT)、関税の三つの観点から比較し、それぞれの特徴や留意点を整理していきたいと思います。

法人税の比較

日本の法人税制度

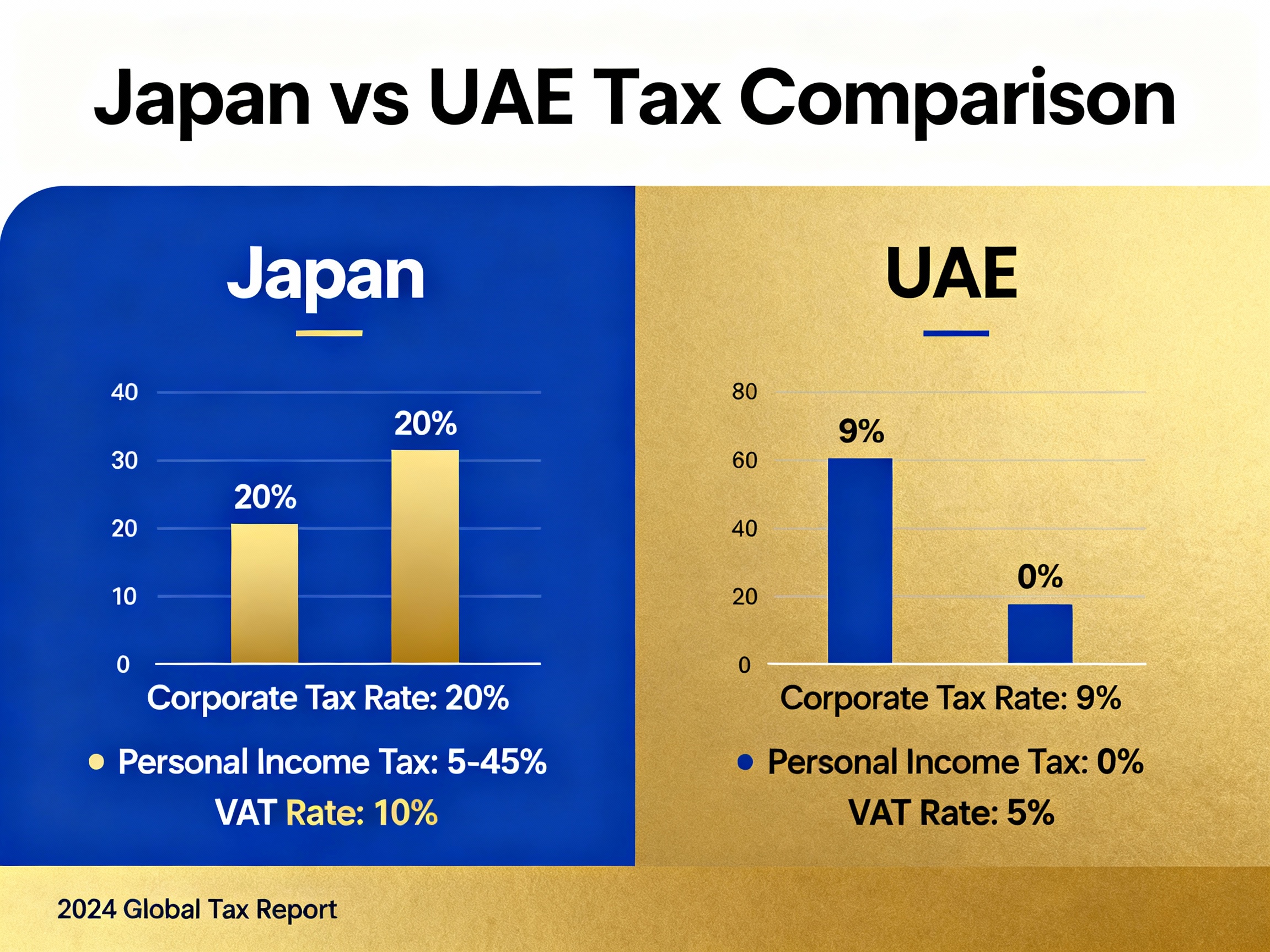

日本の法人税は、法人の所得に対して課される国税です。税率は原則として23.2パーセントですが、資本金1億円以下の中小法人については、年800万円以下の所得部分に対して15パーセントの軽減税率が適用されます。

ただし、実際の税負担は法人税だけではありません。地方法人税、法人住民税、法人事業税なども加算されるため、日本の法人所得に対する税負担は、いわゆる実効税率で約30パーセント前後となります。

| 項目 | 日本 |

|---|---|

| 法人税率(原則) | 23.2パーセント |

| 中小法人軽減税率 | 年800万円以下の所得部分は15パーセント |

| 法人実効税率 | 約30パーセント前後 |

| 免税点 | なし(赤字の場合のみ法人税は発生しない) |

新設法人であっても、黒字が出れば原則として法人税は課税されます。赤字であれば法人税は発生しませんが、住民税の均等割などは別途発生する点には注意が必要です。

UAEの法人税制度

UAEでは、2023年6月から連邦レベルで法人税(Corporate Tax)が導入されました。税率は次の二段階構造になっています。

- 課税所得が375,000ディルハムまでの部分は0パーセント

- 375,000ディルハムを超える部分は9パーセント

この水準は国際的に見ても低い税率であり、特に日本と比較すると法人レベルの税負担はかなり抑えられます。

さらに、UAEには数多くのフリーゾーン(Free Zone)が存在し、一定の条件を満たすことで、いわゆる適格フリーゾーン法人(Qualifying Free Zone Person)として認定され、適格所得について法人税0パーセントの取扱いが可能となります。

適格フリーゾーン法人として扱われるためには、例えば次のような要件が求められます。

- フリーゾーン内での実体ある経済活動があること

- 定められた種類の所得(国外向け取引や特定のサービス収入など)であること

- 監査済み財務諸表を作成していること

- 移転価格税制など、税務コンプライアンスを満たしていること

また、年間売上が一定規模以下の小規模事業者については、期間限定で法人税負担を軽減するスモールビジネス向けの救済制度も導入されています。

| 項目 | UAE |

|---|---|

| 法人税率(原則) | 9パーセント |

| 免税点 | 課税所得375,000ディルハムまで0パーセント |

| フリーゾーン企業 | 要件を満たす適格フリーゾーン法人は一部所得が0パーセント |

| 地方税 | 原則なし(法人税は連邦レベルで一元管理) |

法人税比較のまとめ

日本とUAEの法人税を並べると、次のような違いがあります。

| 項目 | 日本 | UAE |

|---|---|---|

| 基本税率 | 23.2パーセント | 9パーセント |

| 実効税率 | 約30パーセント前後 | 約9パーセント(地方税なし) |

| 免税点 | なし | 375,000ディルハムまで0パーセント |

| 中小企業優遇 | 年800万円以下15パーセント | 小規模事業向け救済制度あり |

| フリーゾーン優遇 | 制度上はなし | 適格フリーゾーン法人は適格所得0パーセント |

日本の方が税率は高い一方で、UAEは低税率かつフリーゾーン優遇もあるため、法人レベルの所得をUAE側に集約するインセンティブが働きやすい構造になっています。

消費税(VAT)の比較

日本の消費税制度

日本の消費税は、商品やサービスの対価に対して課される間接税です。現在の標準税率は10パーセントであり、飲食料品など一部品目については軽減税率8パーセントが適用されています。

軽減税率の対象となるのは、主に次のような取引です。

- 酒類・外食を除いた飲食料品の販売

- 週に2回以上発行される新聞の定期購読

さらに、2023年10月からはインボイス制度(適格請求書等保存方式)が始まりました。消費税を仕入税額控除するためには、原則として適格請求書発行事業者からの請求書の保存が必要となり、フリーランスや小規模事業者にも影響が広がっています。

また、日本には事業者免税点制度があり、基準期間(通常は2期前)の課税売上高が1,000万円以下の事業者については、消費税の納税義務が免除されます。もっとも、インボイス制度開始後は、取引先からの要請であえて課税事業者を選択するケースも増えています。

UAEのVAT制度

UAEでは、2018年1月から付加価値税(VAT)が導入されています。税率は一律5パーセントで、日本の標準税率と比較すると半分の水準です。

VATの登録義務は、年間売上高が375,000ディルハムを超える事業者に発生します。売上高が187,500ディルハム以上375,000ディルハム未満の事業者は、任意でVAT登録を行うことができます。

UAEのVAT制度の特徴として、以下のような点が挙げられます。

- 輸出取引や国際輸送などにはゼロ税率(0パーセント)が適用される

- ゼロ税率対象取引でも、仕入VATは控除が可能である

- 住宅用不動産の初回売却など、一部の取引についてもゼロ税率が認められる

- 医療サービスや教育サービスなど、非課税または免税扱いとなる分野がある

日本と同様に、VATの納税義務者は定期的に申告書を提出し、売上にかかるVATから仕入にかかるVATを差し引いた差額を納付します。

消費税・VAT比較のまとめ

| 項目 | 日本 | UAE |

|---|---|---|

| 標準税率 | 10パーセント | 5パーセント |

| 軽減税率 | 8パーセント(飲食料品等) | 原則なし |

| 免税点 | 基準期間の課税売上高1,000万円以下 | 年間売上高375,000ディルハム以下 |

| 輸出取引 | 輸出免税(0パーセント) | 輸出免税(0パーセント) |

| 請求書制度 | インボイス制度 | Tax Invoice制度 |

税率だけを見るとUAEの方が有利ですが、両国とも輸出についてはゼロ税率を採用しており、仕入税額控除も認められています。事業モデルごとにどちらの国で課税取引が発生するかを丁寧に設計することが求められます。

関税の比較

日本の関税制度

日本の関税は、輸入される商品の品目ごとに税率が細かく定められており、全品目の単純平均では数パーセント台、農産品と工業製品では大きな差があります。

おおまかなイメージとしては、次のような水準です。

| 区分 | 平均的な関税率のイメージ |

|---|---|

| 全品目平均 | 約4パーセント台 |

| 農産品 | 約15パーセント台(品目により大きく変動) |

| 工業製品 | 約2パーセント台 |

実務上よく問題になるのは、農産品など高関税品目が含まれる場合です。例えば、チーズや一部の加工食品、衣料品などは、一般的な工業製品に比べて高めの関税率が設定されています。

一方で、日本は多くの国とEPAやFTAを締結しており、原産地証明を用いることで、一定の要件を満たす輸入品については関税率が大幅に軽減または免除されるケースもあります。実際の税率は、商品ごとのHSコードと原産国ごとの協定内容を確認する必要があります。

UAEの関税制度

UAEはGCC(湾岸協力会議)の一員であり、GCC共通関税制度を採用しています。原則として、UAEに輸入される多くの品目には、CIF価格(商品価格と保険料と運賃の合計)の5パーセントの関税が課されます。

ただし、次のような例外も存在します。

| 品目・区分 | 関税上の扱い |

|---|---|

| 一般物品 | 原則5パーセント |

| 一部食料品 | 免税品目あり |

| GCC域内原産品 | 条件を満たせば無関税 |

| 一部特定品目(アルコール、たばこなど) | 一般より高い税率が設定されることがある |

UAEで特徴的なのは、多数のフリーゾーンの存在です。フリーゾーン内に輸入される物資については、再輸出を前提とする場合、関税が課されない取り扱いが一般的です。製造業や商社機能をフリーゾーンに置き、原材料を輸入して第三国へ輸出するモデルでは、関税負担を抑えたサプライチェーン構築が可能になります。

一方で、フリーゾーンからUAE本土に商品を移す場合には、そのタイミングで関税が発生する点に注意が必要です。

関税比較のまとめ

| 項目 | 日本 | UAE |

|---|---|---|

| 基本的な関税水準 | 全体平均は数パーセント台 | 原則5パーセント |

| 農産品 | 高関税品目が多い | 原則5パーセントだが一部免税品目あり |

| 工業製品 | 比較的低い税率 | 多くが5パーセント |

| 経済連携協定 | EPAやFTAが多数締結されている | GCC共通関税制度の枠組みが中心 |

| フリーゾーン | 制度としては存在しない | フリーゾーン内輸入は再輸出を前提に無関税が基本 |

実務上は、どの国からどの国へ、どのような品目を輸出入するかによって最適なルートやスキームが変わります。特にUAEでは、フリーゾーン活用により在庫拠点や仕向地を柔軟に変えながら関税負担を抑えるケースが多く見られます。

日本・UAE間の租税条約

日本とUAEの間には、日UAE租税条約が締結されています。この条約により、二重課税の回避や源泉徴収税率の軽減が図られており、日UAE間での配当や利子、使用料取引にとって重要な基盤となっています。

一般的なイメージとしては、次のような源泉税率が上限として定められています。

| 所得の種類 | 日本国内法の源泉税率の例 | 日UAE租税条約上の上限税率の例 |

|---|---|---|

| 配当(一定の持株要件を満たす親子会社間) | 20パーセント超 | 5パーセント程度に軽減されるケースあり |

| 配当(その他) | 20パーセント超 | 10パーセント程度に軽減されるケースあり |

| 利子 | 20パーセント超 | 10パーセント程度 |

| 使用料 | 20パーセント超 | 10パーセント程度 |

具体的な税率は、持株割合や取引の内容によって変わるため、条文と実務通達を確認する必要がありますが、日本国内法だけを前提にするよりも、条約を適用した方が有利なケースが多くなります。

また、UAE側の法人税制度では外国税額控除の仕組みが用意されており、日本で源泉徴収された税額をUAEの法人税計算で控除できる余地もあります。日UAE間のストラクチャーを検討する際には、国内法だけでなく、租税条約と外国税額控除を組み合わせて検討することが重要です。

まとめ

日本とUAEの税制を、法人税、消費税(VAT)、関税という三つの切り口で比較すると、次のようなポイントが見えてきます。

- 法人税では、日本の実効税率は約30パーセント前後であるのに対し、UAEは原則9パーセントであり、適格フリーゾーン法人であれば一定の所得について0パーセントも可能です

- 消費税・VATでは、日本は標準10パーセントと軽減8パーセントの二段階であり、インボイス制度と免税点制度が特徴です。一方、UAEは一律5パーセントで、登録義務は年間売上375,000ディルハム超の事業者に発生します

- 関税では、日本は品目ごとに細かな税率が設定され、特に農産品で高関税となることが多い一方、UAEは原則5パーセントとシンプルな構造であり、フリーゾーンを活用した在庫拠点や再輸出スキームとの相性が良いといえます

- 日UAE租税条約により、配当や利子、使用料に対する源泉税率が軽減され、日本側での源泉徴収とUAE側の法人税計算を組み合わせた税務ストラクチャーの構築が可能です

日本からUAEへの進出を検討される際には、単純に「税率が低いから有利」と考えるのではなく、以下の点を総合的に検討することが重要です。

- 日本側にどの程度の課税が残るのか

- タックスヘイブン対策税制や国外転出時課税など、日本側の規制に抵触しないか

- 日UAE租税条約や外国税額控除をどのように組み合わせるか

- フリーゾーン活用や関税面のメリットをどのように事業モデルに落とし込むか

具体的なビジネスモデルや資本関係、取引スキームによって最適な設計は大きく変わりますので、日本とUAEの双方の税制に通じた専門家に早い段階で相談されることをお勧めします。税務や法務、行政手続きに関するご質問がございましたら、どうぞお気軽にご相談ください。