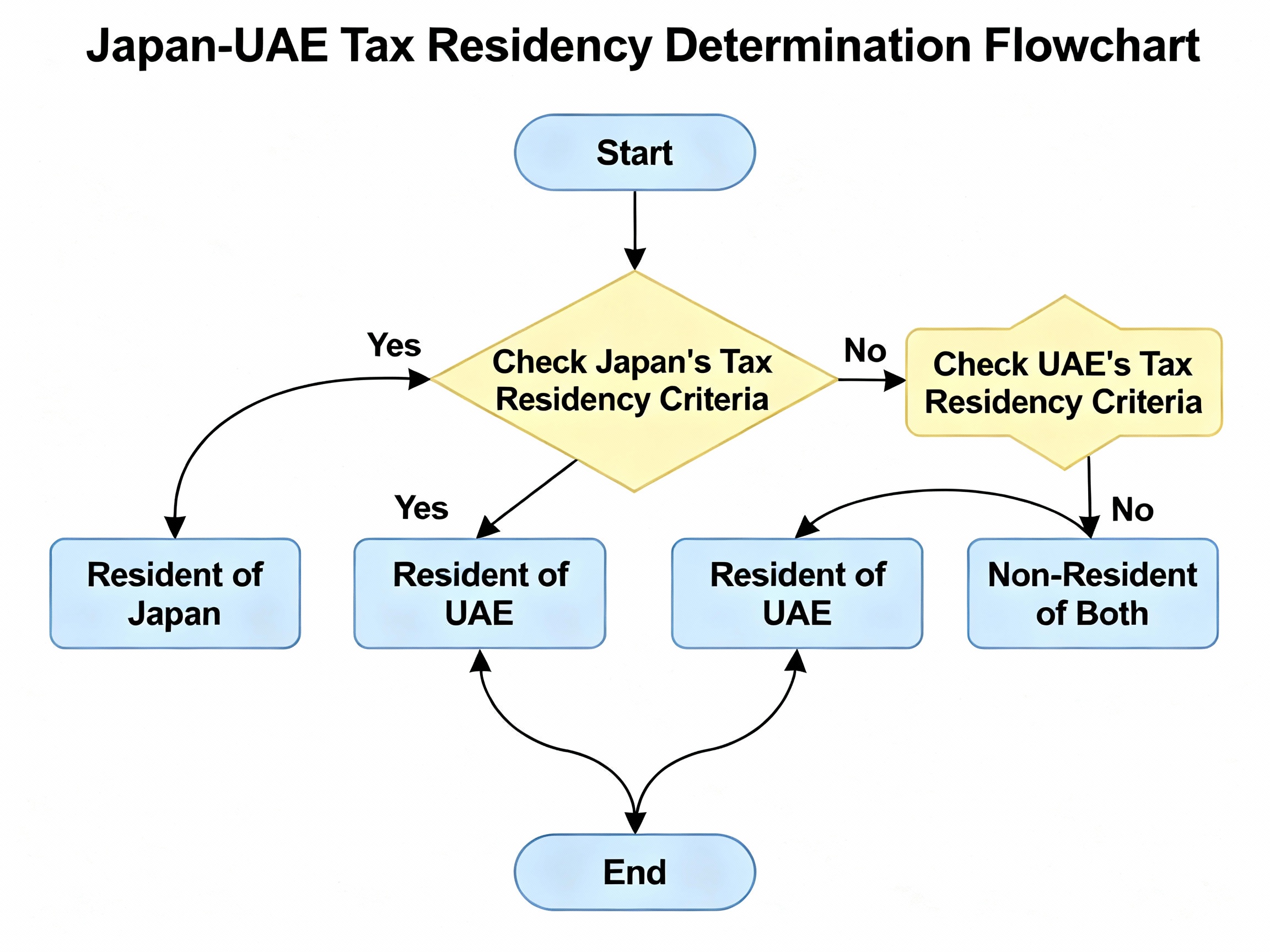

海外移住をすると、自動的に「日本の非居住者になる」と考えてしまいがちですが、実務上はそこまで単純ではありません。

日本の税務署は、出国日や滞在日数だけを見ているわけではなく、その人の「生活の本拠」がどこにあるかを、客観的な事実から総合的に判断します。

さらに、UAE側でもタックスレジデンスの基準が明確化され、日数や滞在実態を求められるようになっています。

この記事では

- 日本の税法上の非居住者の基本

- 移住前から出国年、移住後数年にかけての「認定の流れ」

- UAE側での居住者認定と日本との租税条約との関係

- 非居住者認定が否認されやすいパターンと注意点

を、実務の感覚に近い形で整理していきます。

税務署の目線を意識しながら「移住ストーリー」と証拠をそろえておくことが、後々のトラブル防止につながります。

まず押さえておきたい「居住者」と「非居住者」の基本

日本の所得税法では、居住者と非居住者は次のように定義されています。

| 区分 | 定義の概要 | 日本での課税範囲 |

|---|---|---|

| 居住者 | 国内に住所がある人、または引き続き1年以上国内に居所がある人 | 国内と国外のすべての所得が課税対象 |

| 非居住者 | 上記以外の人 | 日本国内で生じた所得のみ課税対象 |

ここでいう「住所」とは、単なる住民票の住所ではなく、その人の生活の本拠を指す概念とされています。

- 住んでいる場所

- 職業や事業の拠点

- 家族がどこに住んでいるか

- 資産や収入がどこに集中しているか

といった要素を総合して、「生活の中心が日本かどうか」を判定します。

また、海外に二百日以上滞在していても、日本に家族や住宅を残し、実際の生活の中心が日本にあると判断され、居住者と認定された裁決も知られています。

一方で、シンガポールを生活の本拠と認め、非居住者とした裁判例もあり、日数よりも生活実態や職業活動の中身が重視されていることが分かります。

非居住者認定は「申告のタイミング」ではなく「事実の積み重ね」

多くの方が誤解しやすい点として

- 転出届を出した日

- 出国スタンプの日

- 非居住者として初めて確定申告した年

のどれかで「自動的に非居住者になる」というイメージを持たれます。

実務上は、どのタイミングで生活の本拠が海外に移ったかを、税務署が総合的に判断します。

つまり

- 転出届を出しても

- 日本の自宅を維持し

- 家族が日本に住み

- 仕事のメインも日本側

といった状況であれば、形式上の届出にかかわらず、居住者と判断されるリスクがあります。

逆に

- 家族ごと移住し

- 日本の住居を手放し

- 事業の拠点もUAE側に移転し

- 日本の所得は限定的

といったケースでは、非居住者と認定されやすくなります。

移住時から移住後までの「非居住者認定」時系列フロー

実務で意識しておきたい流れを、時系列で整理すると次のようになります。

| 時期 | 日本側で見られるポイント | 主に関係する手続や書類 |

|---|---|---|

| 移住検討段階 | 移住の目的、期間、家族の同行有無 | 海外勤務辞令、事業計画、家族の進学先など |

| 出国前 | 生活の本拠をどこに置くのか | 住民票の転出届、住居の売却や解約、日本での勤務の終了など |

| 出国日を含む年の確定申告 | いつから非居住者と主張するか、その合理性 | 申告書上の区分、出国日までの所得の計上、納税管理人の届出など |

| 出国の翌年以降 | 住民税の課税関係、日本側所得の有無 | 住民税の賦課状況、日本の不動産所得、役員報酬など |

| 移住後数年 | 実際の生活実態、日数、CRS情報、税務署のお尋ねへの回答 | パスポートの出入国記録、賃貸契約や光熱費、学校証明、UAE側のTRCなど |

移住前に整理しておくべき「生活の本拠」の要素

税務署や裁判所が生活の本拠を判断する際に、特に重視されやすいポイントを整理します。

住所と住居の状況

- 日本の自宅を売却したか、解約したか

- 日本の住居をセカンドハウスとして残す場合でも、実際の使用頻度がどうか

- UAE側での住居契約や光熱費、通信契約などの有無

日本に自宅をそのまま残し、いつでも生活可能な状態で、かつ帰国中の滞在の多くをそこで行っている場合、日本側の住所が残っていると評価されやすくなります。

家族の居住地

- 配偶者や子どもがどこで生活しているか

- 子どもの学校がどこか

- 家族と一体としてみた場合の生活の中心がどこか

裁判例でも、配偶者や子どもの居住地は重要な判断材料とされており、家族が日本に残っている場合は、生活の本拠が日本と認定されやすくなります。

職業と事業の拠点

- 給与や役員報酬を支払う会社の所在地

- 実際に仕事をしている場所

- 主要な取引先がどこにあるか

海外に長期間滞在していても、日本企業の経営に日常的に関与し、日本での業務が生活の中心であれば、日本側の住所が維持されるリスクがあります。

資産と収入の所在

- 不動産、金融資産がどこに集中しているか

- 所得の大半をどこから得ているか

資産の所在のみで居住者判定が覆ることは少ないとしつつも、職業との組合せで総合判断されることが裁判例でも示されています。

出国年の確定申告における「非居住者認定」の実務的な流れ

出国年の確定申告では、多くの場合、次のような考え方で申告を行います。

出国日までの所得

日本の所得税法上は、その年の一年分の所得について、居住者として課税されるのが原則です。

ただし、出国のタイミングや所得の内容に応じて

- 出国日までの給与

- 出国日までに支払いを受けた報酬

- 日本不動産の賃料

などを整理し、居住者として申告するのか、非居住者への切り替えをどこで行うかを検討します。

出国日以降の所得

出国後に発生した所得については、非居住者に該当していれば、日本の国内源泉所得に限定して課税されます。

- 日本不動産の賃料収入

- 日本法人の役員報酬

- 日本国内で行った業務に対する報酬

などは、非居住者となった後も源泉徴収や申告が必要になるケースがあります。

申告書上の「非居住者」としての扱い

出国年の申告では

- 本人を非居住者として扱うか

- 日本国内の納税管理人を届出済みか

- 出国後の日本での所得の申告方法をどうするか

といった点を整理しておく必要があります。

移住後に起こりやすい「お尋ね」と調査の流れ

海外移住者について、税務署は次のような情報から実態を把握しようとします。

- 住民票の転出届

- 住民税の申告状況

- CRS共通報告基準による海外口座情報の交換

- 日本の金融機関や証券会社からの情報

その過程で

- 海外転出後も日本側の所得が多い

- 役員報酬など高額所得が出ている

- 日本国内のクレジットカード利用や生活費の支出状況が不自然

といったケースでは、「居住者疑い」の目線でお尋ねが届くことがあります。

お尋ねや調査でよく聞かれるポイントは次のような内容です。

- 海外滞在日数の内訳

- 滞在国ごとの宿泊場所

- 家族の居住状況

- 日本と海外の収入構成

- 事業の実際の運営場所

このとき、単に「海外に二百日以上います」という説明だけでは足りず、生活の本拠が海外に移っていることを示す証拠が重要になります。

UAE側のタックスレジデンス認定の流れ

日本側だけでなく、UAEでもタックスレジデンスのルールが明文化されています。

二〇二二年九月の内閣決定第八十五号により、個人がUAEの税法または二国間租税条約の目的上、UAEのタックスレジデントとみなされる条件が規定されています。

代表的な要件は次の通りです。

| 条件 | 概要 |

|---|---|

| 生活と利害の中心 | 通常の居住地または主たる居住地がUAEにあり、経済的および個人的利益の中心がUAEにあること |

| 一二か月で一八三日以上滞在 | 連続する一二か月間において、UAEに一八三日以上滞在していること |

| 一二か月で九十日以上滞在かつ特定条件 | 連続する一二か月間で九十日以上滞在し、UAE国民、UAE居住許可保持者、またはGCC加盟国の国籍保持者であり、UAEに居住地か事業または雇用を有すること |

これらの条件を満たすことで、UAE側でタックスレジデンス証明書を発行してもらうことが可能になり、日本との租税条約の適用において重要な役割を果たします。

租税条約上の「居住者」のタイブレーク

日本とUAEの間では二国間租税条約が締結されており、双方で居住者に該当し得る場合には、次のような優先順位でどちらの国の居住者とみなすかを判定することになっています。

| 判定ステップ | 判定内容 |

|---|---|

| 一 恒久的住居の場所 | 恒久的な住居を有する国に居住者とみなす |

| 二 利害関係の中心 | 両国に恒久的住居がある場合は、個人的・経済的利害関係の中心がある国 |

| 三 常用の住居 | 利害関係の中心が判定困難な場合は、通常の居住国 |

| 四 国籍 | それでも決まらない場合は、国籍などを考慮し当局間協議 |

このため、日本側で非居住者であることを主張する場合でも、UAE側でタックスレジデンス証明書を取得し、条約上もUAE側居住者と説明できるようにしておくと、説得力が高くなります。

ケース別「非居住者認定」の難易度イメージ

よくあるパターンを、非居住者認定の難易度という観点から整理してみます。

| ケース | 概要 | 日本側非居住者認定の難易度の傾向 |

|---|---|---|

| ケースA | 単身で海外赴任、家族は日本、自宅も日本に維持 | 生活の本拠が日本と判断されやすく、非居住者認定は慎重に検討が必要 |

| ケースB | 家族ごとUAEへ完全移住、日本の住居は売却または完全解約、日本での仕事は原則終了 | 非居住者認定を受けやすい典型パターン |

| ケースC | 家族ごとUAEへ移住するが、日本の不動産や役員報酬など日本所得が一定程度残る | 所得の性質や事業実態の説明次第で非居住者認定も可能だが、証拠とストーリー整理が重要 |

| ケースD | 実態は日本で生活しながら名目的に海外住所を利用、事業の中心も日本 | 調査で否認される典型例であり、非居住者主張は極めて危険 |

あくまでイメージですが、家族と住居と仕事の三つがどちらの国にあるかが、大きな判断軸になっていると考えて差し支えありません。

よくある誤解と注意点

滞在日数だけで決まるわけではない

「海外滞在日数が一年の半分を超えれば大丈夫」という説明を見かけることがありますが、日本の所得税法上の居住者判定は、あくまで住所と居所が基準であり、日数は一つの参考に過ぎません。

YouTubeなどでも、国税OBや専門家が「税務署が見ているのは日数ではなく生活の本拠」という点を繰り返し説明しており、実務上もそのように運用されています。

住民票を抜けば非居住者というわけではない

住民票の転出届は重要な一歩ですが、それだけで非居住者と確定するわけではありません。

住民票を抜いていても、実態として日本で生活していれば、居住者と判断されるリスクがあります。

日本側の社会保険や役員報酬との関係

日本法人の役員として残り、役員報酬を継続して受け取る場合には

- 日本側での源泉徴収

- 社会保険の加入義務

- その役員報酬を通じて日本での生活基盤が維持されていないか

といった点も、居住者判定に影響する可能性があります。

単に税率だけを理由に給与や役員報酬の支払国を変えると、後から実態と合致しないと指摘されるリスクもあるため、勤務実態とあわせて慎重に設計する必要があります。

移住時・移住後にやっておきたい状況整理

非居住者認定は、最終的には「総合判断」です。

そのため、後から説明可能なように、出国前後の事実と書類を整理しておくことが重要です。

具体的には、次のような資料を意識して整えておくと良いと考えられます。

- 日本側

- 住民票の転出届、国民健康保険や年金の取扱い

- 日本の自宅の売却や賃貸、解約契約書

- 出国前の勤務先からの退職証明や海外転勤辞令

- 日本の銀行や証券会社とのやり取り、非居住者口座の扱い

- UAE側

- 居住ビザ、エミレーツID

- 賃貸契約、光熱費、通信契約

- UAE法人への勤務契約やライセンス

- UAEタックスレジデンス証明書の取得

これらを組み合わせて、「どの時点から生活の本拠がUAEへ移ったのか」を、時間軸に沿って説明できるようにしておくことがポイントになります。

まとめ

日本の非居住者認定は

- 滞在日数だけで自動的に決まるものではなく

- 住民票だけで白黒がつくものでもなく

- 「生活の本拠」がどこにあるかを、客観的な事実から総合的に見る制度

となっています。

また、UAE側でもタックスレジデンスのルールが明確化され、日本との租税条約の適用においては、UAEのタックスレジデンス証明書などの書面が重要な役割を果たします。

日本からUAEへ移住する際には

- 出国前から生活の本拠の移転ストーリーを意識すること

- 家族、住居、仕事、資産といった要素を整理すること

- 出国年の確定申告や納税管理人の届出を適切に行うこと

- 移住後もUAE側のタックスレジデンス要件を満たし、必要に応じて証明書を取得しておくこと

が、将来的な税務リスクを抑えるうえで重要になります。

海外移住後の非居住者認定は、一度判定すれば終わりというものではなく、毎年の生活実態と申告内容の積み重ねによって形づくられていきます。

日本側とUAE側、さらには租税条約上の居住者の三つの視点を踏まえたうえで、自身のケースに合わせた最適なストラクチャーを検討していくことが大切です。

移住にあたり、非居住者認定や日本側の税務リスクに不安がある方、すでに移住済みで今のままの申告内容で問題がないか確認したい方は、専門家への相談を検討していただければと思います。貴社やご家族の状況に応じて、最適な移住時・移住後の税務ストラクチャーをご提案いたします。