ドバイ在住の日本人公認会計士・岡本信吾です。

YouTubeでマネタイズしているクリエイターであれば、毎月のAdSense送金額が想定より少ないと感じたことがあるかもしれません。原因の一つが米国による源泉徴収税です。Google本社が米国にあるため、米国視聴者から発生する広告収益は米国源泉所得として扱われ、IRS(米国内国歳入庁)のルールに基づき最大30%の源泉徴収が行われます。

この源泉税率は、クリエイターの居住国と米国との間に租税条約があるかどうかで大きく変わります。本記事ではドバイ(UAE)、タイ、マレーシア、シンガポールの4拠点を取り上げ、YouTube収益にかかる米国源泉税の実態と、各国に居住するクリエイターが取るべき申告手続きを検証します。

YouTube収益と米国源泉税の基本構造

2021年6月以降、Googleは米国外のYouTubeクリエイターに対しても米国視聴者から発生する収益部分に米国源泉税を課す運用を始めました(Google YouTube Help)。

この変更の根拠は、YouTube Partner Programに基づくクリエイターへの支払をロイヤリティ(著作権使用料)として扱う米国税法の解釈です。米国源泉のロイヤリティ支払については、IRC §861(a)(4)により非居住者に対して原則30%の源泉徴収が義務付けられています。

| 状況 | 源泉税率 |

|---|---|

| 税務情報を未提出 | 全世界収益の最大24% |

| 税務情報を提出、租税条約なし | 米国視聴者からの収益の30% |

| 税務情報を提出、租税条約あり | 米国視聴者からの収益の0〜15%(国により異なる) |

ここで重要なのは、源泉税が課されるのは米国視聴者から発生する収益部分のみだという点です。日本人向け、アジア向けの動画で米国視聴者比率が低いチャンネルであれば影響は限定的ですが、英語チャンネルや音楽系チャンネルでは米国比率が3〜5割を占めることもあり、源泉税の影響は無視できません。

AdSenseでの租税条約適用手続き

租税条約の恩恵を受けるためには、AdSenseの管理画面からW-8BENフォーム(個人)またはW-8BEN-Eフォーム(法人)を提出する必要があります(TaxQube)。

提出手順は次の通りです。

- AdSenseにサインインし「お支払い」→「設定」を開く

- 「米国の税務情報」セクションで「税務情報の管理」をクリック

- アカウントタイプ(個人または法人)と居住国を選択

- 「租税条約に基づく軽減税率を申請」を選び、該当する条項と税率を入力

- 電子署名で提出

ポイントは毎年12月10日までに更新することです。3年経過するとフォームが失効し、再提出しない限り租税条約の特典は失われます。また居住国を変更した場合も再提出が必要です。

ドバイ(UAE)居住クリエイターの源泉税

結論として、UAEと米国の間には包括的な租税条約が存在しません(Protax Consulting Services)。

このため、UAE在住のクリエイターがW-8BENを提出しても、米国視聴者からの収益に対しては30%の源泉税が満額かかります。AdSenseの管理画面でも「Tax treaty rate」の欄は空欄のままとなり、軽減税率の申請ができない仕様です。

| 項目 | 内容 |

|---|---|

| 米国UAE租税条約 | なし |

| W-8BEN提出時の源泉税率 | 30%(軽減不可) |

| W-8BEN未提出時の源泉税率 | 最大24%(全世界収益) |

| 米国源泉税の取扱い | UAE法人税の外国税額控除対象になり得る |

UAEは国内法上、配当・利息・ロイヤリティに対する源泉徴収税率がすべて0%となっており、UAE側の課税はありませんが、米国側の30%は満額負担となる構造です。

ただし2023年6月以降、UAE法人税(9%)の枠組みでは、海外で課税された税額については外国税額控除(FTC)の対象となり得ます。米国で源泉徴収された30%を、UAE法人税の納税義務に対して還流させる余地はあるものの、UAE側の対象租税が小さいため控除しきれずに死蔵されるリスクがあります。

タイ居住クリエイターの源泉税

タイは米国との間で1996年に締結された租税条約を保有しており、Article 12のロイヤリティ条項が適用されます(IRS Thailand Treaty)。

| ロイヤリティ種類 | 軽減税率 |

|---|---|

| 著作権ロイヤリティ(書籍、音楽、ソフトウェア等) | 5% |

| 機器使用に係るロイヤリティ | 8% |

| 特許・商標ロイヤリティ | 15% |

YouTube Partner Programの収益は「著作権ロイヤリティ」に該当するため、5%の軽減税率が適用されます。これは主要アジア諸国の中でも最も低い水準です。

W-8BEN提出時に「Article 12 Paragraph 2(a)」「税率5%」「Other Copyright Royalties」を選択することで、米国視聴者からの収益部分に対する源泉税が30%から5%に下がります。1,000ドルの米国収益があれば、源泉徴収額は300ドルから50ドルに圧縮される計算です。

タイ側では非居住者ではなくタイ居住者として総合課税の対象となるため、米国で課税された5%についてはタイの所得税申告で外国税額控除を取得することで二重課税を回避します。

マレーシア居住クリエイターの源泉税

マレーシアと米国の間にも包括的な租税条約が存在しません(Marketing-Interactive)。

このためUAEと同様、マレーシア在住のクリエイターがW-8BENを提出しても、米国視聴者からの収益に対しては30%の源泉税が満額かかります。

| 項目 | 内容 |

|---|---|

| 米国マレーシア租税条約 | なし |

| W-8BEN提出時の源泉税率 | 30%(軽減不可) |

| W-8BEN未提出時の源泉税率 | 最大24%(全世界収益) |

ただし、マレーシアにはMM2H(Malaysia My Second Home)プログラムやLabuan法人といった独自の税優遇制度があり、国内側での所得課税は条件次第で大きく圧縮できます。ペナンやクアラルンプール拠点のYouTuberは米国30%を所与のコストと割り切り、マレーシア国内側で総合的に税負担を最適化する戦略を取っているケースが多く見られます。

シンガポール居住クリエイターの源泉税

シンガポールも米国との間に租税条約を保有していません。

これはアジアの低税率国の中では意外な事実かもしれませんが、シンガポール側が交渉のテーブルに着くインセンティブが薄かったこと、米国側もタックスヘイブン規制との整合性を考慮したことが背景にあります。

| 項目 | 内容 |

|---|---|

| 米国シンガポール租税条約 | なし |

| W-8BEN提出時の源泉税率 | 30%(軽減不可) |

| W-8BEN未提出時の源泉税率 | 最大24%(全世界収益) |

| シンガポール法人税 | 17%(フルレート) |

シンガポール法人として収益を受領する場合、米国で源泉徴収された30%はシンガポール法人税の外国税額控除の対象になり得ますが、シンガポール側の実効税率17%との比較で控除しきれない部分が生じます。配当・利息・キャピタルゲインに対する国内源泉税が0%という強みはあるものの、対米取引における源泉税負担はUAEやマレーシアと同水準です。

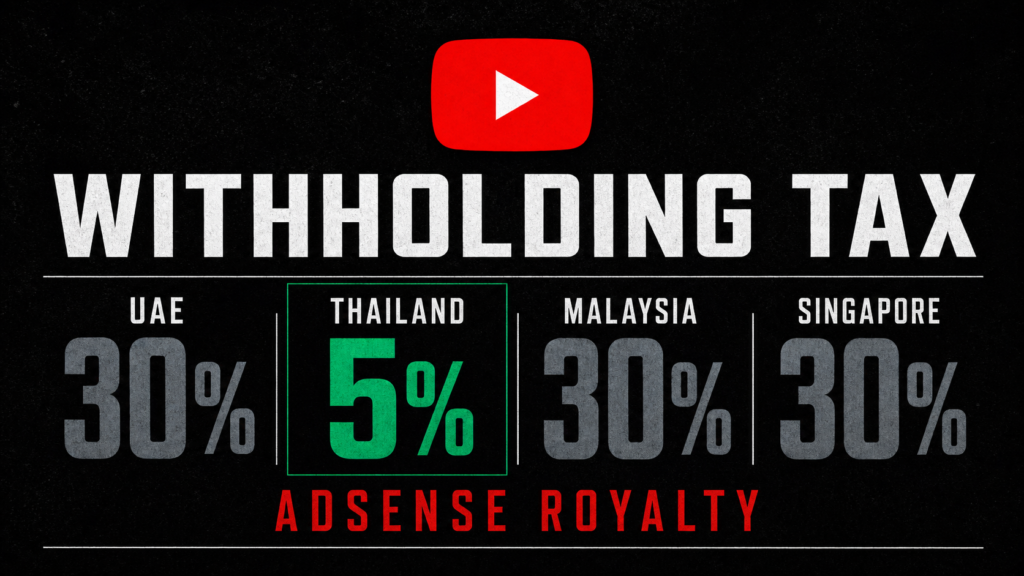

4カ国比較サマリー

主要4拠点の米国源泉税負担を一覧で比較します。

| 居住国 | 米国との租税条約 | YouTube収益の源泉税率 | コメント |

|---|---|---|---|

| ドバイ(UAE) | なし | 30% | UAE側課税ゼロだが米国30%は満額 |

| タイ | あり | 5% | アジアで最も有利な軽減税率 |

| マレーシア | なし | 30% | Labuan等で国内側を最適化 |

| シンガポール | なし | 30% | 17%法人税との控除調整に注意 |

租税条約の有無が源泉税負担を決定づけることが明確に見て取れます。米国視聴者比率の高いクリエイターであれば、タイのように租税条約を保有する国の居住権を取得することで、収益の25%以上を取り戻せる計算になります。

参考 主要国の租税条約レート

参考として、米国と租税条約を結ぶ主要国のロイヤリティ軽減税率を示します(IRS Treaty Table)。

| 国 | YouTube収益の源泉税率 |

|---|---|

| イギリス | 0% |

| ドイツ | 0% |

| オランダ | 0% |

| アイルランド | 0% |

| 日本 | 0%(著作権ロイヤリティ) |

| 韓国 | 10% |

| インド | 15% |

| カナダ | 0%(著作権ロイヤリティ) |

| オーストラリア | 5% |

UK・ドイツ・オランダ・アイルランド・日本のように著作権ロイヤリティを0%で扱う条約を持つ国に居住しているクリエイターは、米国視聴者からの収益に対しても源泉徴収を受けません。日本居住者がW-8BENを正しく提出すれば、YouTube収益への米国源泉税はゼロとなる仕組みです。

法人化と米国LLC活用の選択肢

一部のクリエイターは、米国LLCを設立して源泉税問題を回避する手法を検討します(Sebastian Sauerborn)。

米国LLCを単独所有する非居住外国人の場合、AdSense収益のうちサービス収入部分(米国外で動画制作を行った場合の役務提供対価)については米国源泉所得に該当せず、源泉徴収の対象外となります。ただしYouTube Premium収益のロイヤリティ部分は米国源泉に該当するため、依然として30%の対象です。

UAE、マレーシア、シンガポール在住のクリエイターが米国LLCを通じて収益を受領する場合、サービス収入部分について源泉税回避が可能になる一方、構造の維持コストやIRSフォーム5472の提出義務など実務負担が増加します。年間収益が10万ドル以下の規模であれば、シンプルにW-8BENを提出して30%を受け入れる方が合理的なケースが多いと考えられます。

実務上の留意点

YouTube収益への源泉税対応で見落としやすいポイントを整理します。

| 留意点 | 内容 |

|---|---|

| 12月10日の期限 | W-8BEN更新を毎年12月10日までに完了させないと翌年の源泉が30%に戻る |

| 居住地変更時の即時更新 | UAE移住直後にAdSenseの居住国を更新しないと旧居住国の租税条約レートで計算され続ける |

| YouTube Premiumの分離計上 | Premium収益はロイヤリティ扱い、広告収益とは別ラインで源泉計算される |

| 米国側申告(1040NR) | 源泉が過大に取られた場合、1040NRで還付請求が可能 |

| 居住国側での外国税額控除 | タイや日本では米国源泉税を居住国側で外国税額控除として使える |

まとめ

📋 今回のポイント

- YouTube収益の米国源泉税は居住国と米国の租税条約有無で決定

- UAE・マレーシア・シンガポールは条約なし、米国視聴者収益に30%満額源泉

- タイは5%の軽減税率、アジア主要国で最も有利

- W-8BENは毎年12月10日までに更新、3年で失効

- UAE法人活用時はQFZPやFTCの設計で米国30%の影響を相対化可能

YouTube収益に対する米国源泉税は、居住国と米国との租税条約で決定づけられます。本記事で検証した4拠点のうち、租税条約による軽減税率が適用できるのはタイ(5%)のみで、ドバイ(UAE)、マレーシア、シンガポールはいずれも30%の満額源泉を受け入れざるを得ません。

それでもドバイは法人税9%(QFZP適用なら0%)と源泉徴収税0%という国内側の優位性があり、米国視聴者比率が低いチャンネルや、グローバル視聴者ベースを持つチャンネルにとっては引き続き有利な拠点となります。逆に米国視聴者比率が極めて高い英語チャンネルや音楽系チャンネルであれば、UAEの30%負担と日本(0%)の比較で、移住メリットが相殺される可能性もあります。

当会計事務所では、UAE法人を活用したコンテンツビジネスの税務設計について個別相談を承っています。YouTube・TikTok・Twitch等のプラットフォーム収益に対する米国・UAE双方の課税関係、QFZP適用判定、AdSenseアカウントの法人移行、W-8BEN-E提出支援まで一気通貫で対応可能です。

根拠条文・出典

- IRC §861(a)(4)(米国源泉ロイヤリティに対する非居住外国人課税)

- IRC §1441(非居住外国人への支払に対する30%源泉徴収義務)

- U.S.-Thailand Income Tax Convention 1996, Article 12(ロイヤリティ条項、著作権5%)

- Google YouTube Partner Program 米国税務情報提出ガイドライン(W-8BEN/W-8BEN-E)

- UAE Federal Decree-Law No. 47 of 2022 Article 47(外国税額控除、FTC)

- UAE Cabinet Decision No. 55 of 2023(QFZP制度、Qualifying Income定義)