ドバイ在住の日本人公認会計士・岡本信吾です。

2025年12月に公表された令和8年度税制改正大綱により、暗号資産の利益に対する課税が、これまでの雑所得・総合課税から、上場株式と同じ申告分離課税へと抜本的に見直される方向が示されました。最大でおよそ55パーセントだった税負担が、約20パーセントまで下がる大きな改正です。

この報道を受けて、当会計事務所には「これで日本でも有利になったのだから、わざわざドバイへ移住する必要はないのではないか」というご質問が増えています。結論を先にお伝えすると、たしかに分離課税への移行は朗報ですが、それでも個人の暗号資産取引が完全に非課税となるドバイの優位性は揺らぎません。そして見落とされがちなのが、暗号資産は出国税の対象資産に含まれていないという点で、これが株式とは決定的に異なる移住戦略上の利点になります。本記事では、改正の中身と適用時期、そしてドバイ移住との比較を、当会計事務所の実務経験に基づいて整理してお伝えします。

現行の暗号資産課税はどうなっているか

現在、個人が暗号資産の取引で得た利益は、原則として雑所得に区分され、総合課税の対象となります。総合課税では、給与所得など他の所得と合算した金額に超過累進税率が適用されます。所得税率は5パーセントから45パーセントまでの7段階に分かれ、ここに住民税が一律10パーセント、さらに復興特別所得税が加わるため、最高税率はおよそ55パーセントに達します。高所得者ほど、利益の半分以上が税金で消えてしまう計算です。

雑所得であることのデメリットは税率の高さだけではありません。損失が出ても給与所得や株式の譲渡所得など他の所得区分と損益通算できず、損失を翌年以降に繰り越すこともできません。同じ雑所得の区分内でしか相殺できないため、ある年に大きく利益が出て、翌年に大きく損をしても、トータルでは利益が出た年に重い税負担だけが残るという不合理が生じていました。投資家や暗号資産トレーダーにとって、確定申告の時期が憂鬱になる大きな理由がここにあります。

2028年からどう変わるのか、申告分離課税への移行

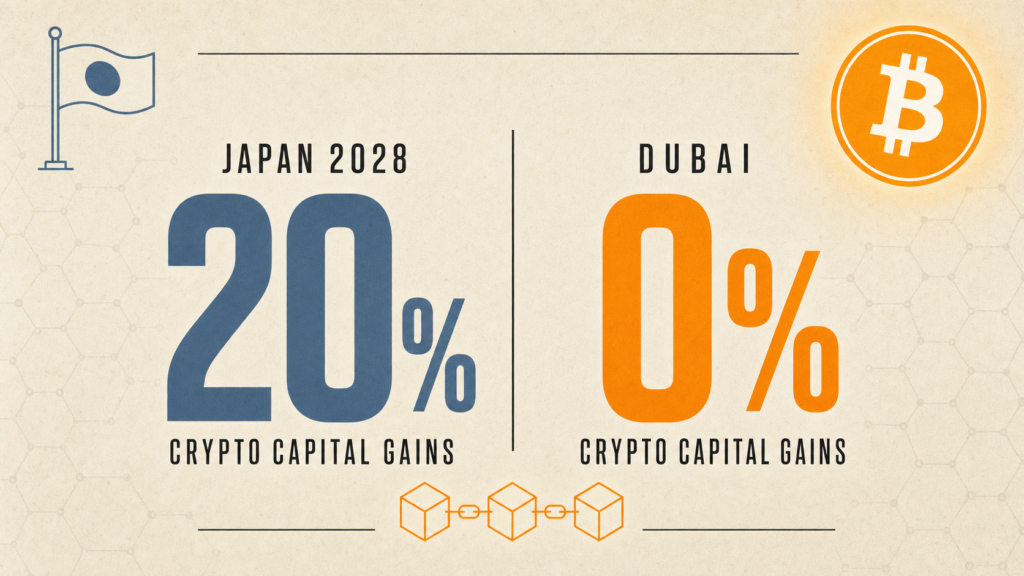

令和8年度税制改正大綱では、特定暗号資産の現物取引、デリバティブ取引、そして今後組成が見込まれる暗号資産ETFから生じる所得について、他の所得と分離して一律20パーセント、正確には復興特別所得税を含めておよそ20.315パーセントの申告分離課税を適用する方針が示されました。内訳は所得税15パーセント、住民税5パーセント、そして復興特別所得税0.315パーセントです。上場株式の譲渡益とまったく同じ税率体系になります。

あわせて、損失を翌年以降3年間にわたって繰り越せる繰越控除制度の創設も予定されています。ある年に損失が出た場合、翌年以降3年間の利益と相殺できるようになり、雑所得時代の不合理が大きく改善されます。

最も重要なのが適用開始時期です。この改正は、前提として金融商品取引法の改正による投資家保護や不公正取引規制の整備を必要としています。改正金融商品取引法の成立が早くて2026年、施行が2027年と見込まれており、分離課税が実際に適用されるのは、その施行日の属する年の翌年1月1日以後の譲渡からとされています。逆算すると、早くても2028年1月1日以降の取引が対象です。つまり、2026年や2027年に暗号資産を売却した場合は、依然として現行の総合課税で最大55パーセントの税負担となります。改正が決まったからといって、今すぐ売却すると分離課税の恩恵を受けられないという落とし穴があるのです(大和総研「暗号資産取引に20パーセントの申告分離課税導入へ」)。

分離課税で逆に増税となる所得レンジに注意

分離課税への移行は「全員が減税される改正」ではない点に注意が必要です。総合課税は超過累進税率のため、課税所得が低い方は現在もそれほど高い税率は適用されていません。分離課税で一律約20.315パーセントになると、所得レンジによっては逆に税負担が増えるケースが生じます。

| 課税所得(給与等含む) | 現行・総合課税の合計税率(所得税+住民税、復興税込) | 2028年以降・分離課税 | 差し引き |

| 195万円以下 | 約15.105パーセント | 約20.315パーセント | 約5.2ポイントの増税 |

| 195万円超〜330万円以下 | 約20.21パーセント | 約20.315パーセント | ほぼ同水準 |

| 330万円超〜695万円以下 | 約30.42パーセント | 約20.315パーセント | 約10.1ポイントの減税 |

| 900万円超〜1,800万円以下 | 約43.69パーセント | 約20.315パーセント | 約23.4ポイントの減税 |

| 4,000万円超 | 約55.945パーセント | 約20.315パーセント | 約35.6ポイントの減税 |

給与所得や事業所得が少なく、暗号資産の利益も小さい方にとっては、現行の総合課税のほうが税負担が軽いケースがあります。特に、課税所得195万円以下のレンジに収まる方は、分離課税への移行で約5パーセントの増税となる計算です。「全員が減税される改正」と早合点せず、ご自身の所得規模と照らし合わせた試算が必要です。

海外取引所や非特定暗号資産は対象外で総合課税のまま

もう一つの大きな落とし穴が、分離課税の対象範囲です。約20.315パーセントの分離課税が適用されるのは、金融商品取引法上の登録業者を介した「特定暗号資産」の取引に限られます。海外取引所(Binance、Bybit、OKX等)を使った取引、登録業者を介さない個人間取引、特定暗号資産に該当しないアルトコインやマイナーコインの取引は、改正後も引き続き雑所得・総合課税の対象となり、最大約55パーセントの税負担が続く見込みです。

日本居住者が海外取引所で大きな利益を出している場合、2028年以降も税率は変わりません。むしろ、改正によって国内登録業者との税率差が拡大するため、海外取引所利用者にとっては「取り残された」状況になります。さらに後述するCARFにより海外取引所の情報も日本の国税庁へ自動的に共有されるため、申告漏れが発覚するリスクも高まります。海外取引所を多用する方ほど、UAE居住者化による0パーセント化のインパクトが大きくなる構図です。

分離課税になっても、ドバイの0パーセントには及ばない

日本での税率が約20パーセントに下がると聞くと、ドバイ移住の節税メリットが薄れたように感じるかもしれません。しかし、ドバイを含むUAEでは、個人の暗号資産取引に対して所得税もキャピタルゲイン税も一切課されず、税率は0パーセントです。さらに、2024年11月施行の閣議決定第100号により、暗号資産取引にかかっていた5パーセントの付加価値税も撤廃され、しかも2018年1月1日まで遡及して適用されています。個人の購入、売却、暗号資産同士の交換、法定通貨への換金、ステーキング報酬の受取まで、取引金額や頻度を問わずすべて非課税です。

日本の分離課税20.315パーセントとUAEの0パーセントを比べれば、差は依然として大きく、利益が大きいほどその差は拡大します。仮に1億円の暗号資産の利益が出た場合、日本では分離課税でもおよそ2,000万円の税負担が生じますが、UAE居住者であればこれがゼロになります。分離課税への移行は日本国内にとどまる投資家にとっての改善であって、ドバイ移住の優位性そのものを打ち消すものではありません。

暗号資産は出国税の対象外という決定的な違い

ここが、株式を中心に保有する方と暗号資産を中心に保有する方とで、移住戦略が大きく分かれるポイントです。1億円以上の有価証券を保有する居住者が国外へ移住する場合、国外転出時課税、いわゆる出国税により、未実現の含み益に所得税が課されます。ところが、出国税の対象資産は所得税法第60条の2に列挙されており、そこには上場株式、未上場株式、投資信託、匿名組合の出資持分などが含まれる一方で、暗号資産は含まれていません。国税庁のパンフレット等でも暗号資産は対象資産として挙げられておらず、現行法では暗号資産は出国税の対象外と整理するのが正確です。

これは移住を考える暗号資産保有者にとって極めて大きな意味を持ちます。多額の株式を持つ方は、移住しようとした時点で出国税が含み益に課税され、売却していなくても多額の所得税を負担することになります。しかし暗号資産であれば、どれだけ含み益があっても出国の時点では課税されません。日本の非居住者となり、UAEの居住者となった後にドバイで売却すれば、日本側でもUAE側でも課税されないという構図が成り立ちます。非居住者が国外で行った暗号資産取引による利益は国内源泉所得に該当せず、日本の取引所に保有する暗号資産を非居住者が譲渡しても源泉徴収の対象にも所得税の課税対象にもならないと国税庁も整理しています。

非居住者認定とCARFという二つの注意点

ただし、この恩恵を受けるには、確実に日本の非居住者になっていることが大前提です。居住者かどうかは住民票の有無や滞在日数だけで決まるわけではなく、生活の本拠がどこにあるかという客観的な事実で判定されます。ドバイで税務居住者証明書を取得するには、連続する12カ月間に183日以上UAEに滞在するなどの条件を満たす必要があり、その上で日本との生活上の結びつきを切り、ドバイに実質的な生活基盤を築くことが求められます。非居住者の認定が確実でない段階で売却すると、日本での課税リスクが残ってしまいます。

もう一つの注意点が、暗号資産の情報交換の枠組みであるCARFです。日本では令和8年1月1日から国内の暗号資産交換業者等への報告義務が始まり、令和9年4月30日が初回報告期限となり、その後外国税務当局との自動的な情報交換が開始される予定です。UAEもCARFを2027年1月1日から実施する旨を公表しています。これにより、ドバイの暗号資産口座の情報も、保有者が日本居住者と判定されれば日本の国税庁へ報告される時代になります。海外にあるから把握されないという前提はもはや成り立たず、居住者・非居住者の判定を客観的に明確にしておくことが、これまで以上に重要になっています。

よくある間違い

実務でよく見かける誤解を整理しておきます。第一に、分離課税が決まったのだから今すぐ売っても20パーセントで済むという思い込みです。適用は早くて2028年1月1日以降の取引からで、それまでに売却すれば現行の総合課税で最大55パーセントの課税となります。

第二に、分離課税になれば誰もが減税されるという誤解です。課税所得195万円以下のレンジでは、総合課税のほうが税率が低く、分離課税移行で逆に約5パーセント増税となります。ご自身の所得規模での試算が必要です。

第三に、海外取引所での取引も2028年以降は20パーセントになるという思い込みです。海外取引所や非特定暗号資産は分離課税の対象外で、引き続き総合課税最大約55パーセントです。

第四に、日本も20パーセントになったからドバイ移住の意味がなくなったという誤解です。UAEは個人の暗号資産取引が0パーセントであり、利益が大きいほど差は広がります。第五に、暗号資産も株式と同じように出国税がかかると考えてしまうケースです。暗号資産は出国税の対象資産に含まれておらず、含み益を抱えたまま課税なしで移住できる点が株式との決定的な違いです。第六に、ドバイに移住しさえすれば自動的に非課税になるという誤解です。確実な非居住者認定とUAE税務居住者としての実態がなければ、日本での課税リスクが残ります。

まとめ

📋 今回のポイント

- 現行は雑所得・総合課税で最大約55パーセント、改正後は申告分離課税で約20.315パーセントへ移行

- 適用は早くて2028年1月1日以降の取引から。それ以前の売却は現行の総合課税

- 課税所得195万円以下のレンジは逆に約5パーセントの増税

- 海外取引所・非特定暗号資産は分離課税の対象外、改正後も総合課税最大約55パーセントが継続

- UAEは個人の暗号資産取引が0パーセント、ドバイ移住の優位性は不変

- 暗号資産は出国税の対象外、含み益を抱えたまま課税なしで移住可能(株式との決定的な違い)

- 2027年からCARFで暗号資産口座の情報も交換対象、確実な非居住者認定が不可欠

暗号資産の分離課税移行、出国税の対象範囲、非居住者認定、そしてCARFによる情報交換は、互いに密接に絡み合っており、断片的な理解で売却や移住の判断をすると思わぬ課税を招きます。当会計事務所では、暗号資産を多く保有される方に向けて、売却と移住のタイミング設計から、UAE税務居住者証明書の取得サポート、ドバイ法人の活用まで、一貫して支援しています。改正の適用開始や情報交換の本格化を見据え、早めに全体像を整理しておくことをおすすめします。

暗号資産の課税やドバイ移住に伴う税務全般について、当会計事務所までお気軽にお問い合わせください。

根拠条文・出典

- 令和8年度税制改正大綱(2025年12月19日公表、暗号資産の申告分離課税への移行方針)

- 所得税法第60条の2(国外転出時課税制度、対象資産に暗号資産は非掲載)

- 所得税法第161条第1項第3号・所得税法施行令第281条第1項第8号(非居住者の暗号資産取引の取扱い)

- UAE閣議決定第100号 of 2024(暗号資産取引に係る付加価値税の免除)

- 大和総研「暗号資産取引に20パーセントの申告分離課税導入へ」

本記事は公表情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては必ず当会計事務所までご相談ください。